酱油中的“爱马仕”是谁?这就是千禾。

在巨头云集的酱油行业中占据了一席之地,千禾味业的表现不可谓不惊艳!

为什么说千禾是酱油中的“爱马仕”?

2020年千禾味业披露三季报,前三季度实现营业收入12.22亿元,同比增长31.45%,归属于上市公司股东的净利润2.24亿元,同比增长63.67%。自2012年到2017年的六年间,千禾味业连续六年的复合增长率达到了11.58%,其中酱油品类6年的复合增长率更是高达32.14%。估值接近300亿。

千禾酱油的成功,得益于富有前瞻的战略布局-战略定位

2007年,千禾味业在酱油行业内首次提出“0添加”概念,并于2008年推出首款零添加产品——“头道原香”,由此确立了其拓展高品质健康调味品市场的战略定位,在其时酱油行业主流价格带还停留在5元/500ml左右的局面下,大跨度地一举进入到15元-50元/500ml的价格带,从现在来看,这一举动确实体现千禾味业的战略远见!

在2020年第四季度开始,千禾打造全新广告片,加强0添加酱油定位,

独特的画面与气质,强势登陆央视和重点卫视,从2021年1月24日开始,强势冠名《新相亲大会》,为全面提升品牌铺路!

“零添加”的千禾,恰是做添加剂起家

因“零添加”走红的千禾味业,却是做食品添加剂起家的,它曾是国内最大的焦糖色素生产商,一度过着左手生产销售添加剂,右手主卖“零添加”产品的日子。

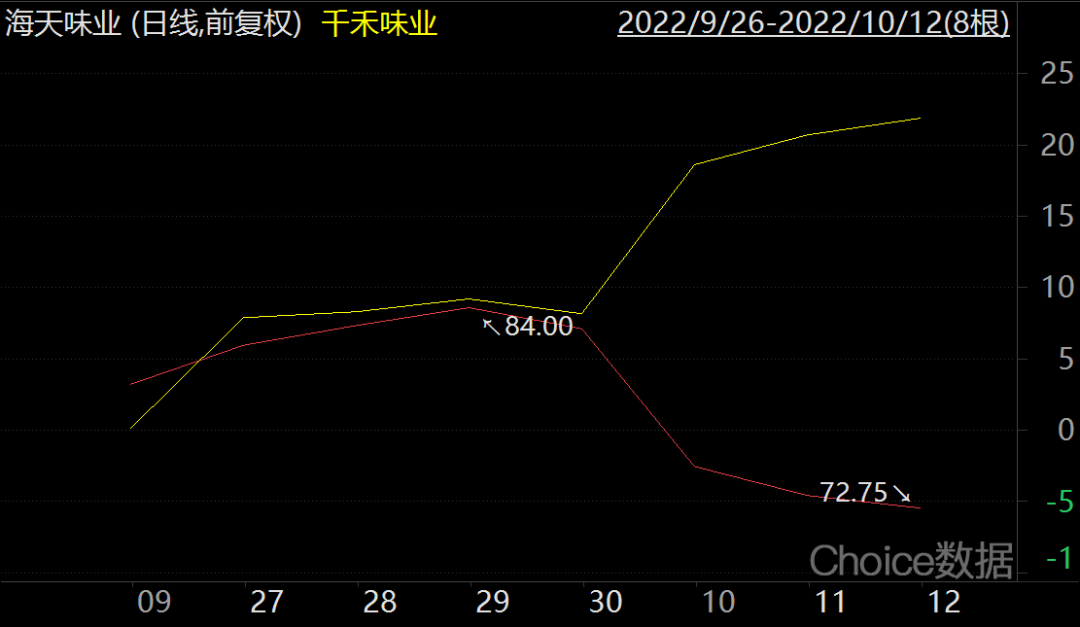

海天味业连发三则声明也没能稳住公司的股价,近两个交易日,海天味业总市值蒸发434亿元,还送给竞争对手两连涨。

10月10日,海天味业跌9.35%,而“小弟”千禾味业涨停。11日,海天味业继续下跌2.17%,千禾味业上涨1.81%。

在人们的讨论中,认为“海克斯科技”的对立面是“零添加”,“零添加”意味着更健康。作为酱油行业的后起之秀,千禾味业主打的正是“零添加”,其“零添加”产品在东方甄选还露过面。于是,很多人将目光投向了千禾味业。

到底什么是“零添加”?

其实,所谓的“零添加”概念,主要是企业行为,多少带着点营销色彩,调味品行业并没有相应标准与规范。虽然各大酱油品牌几乎都有“零添加”产品,但每个品牌对“零添加”的定义不尽相同。

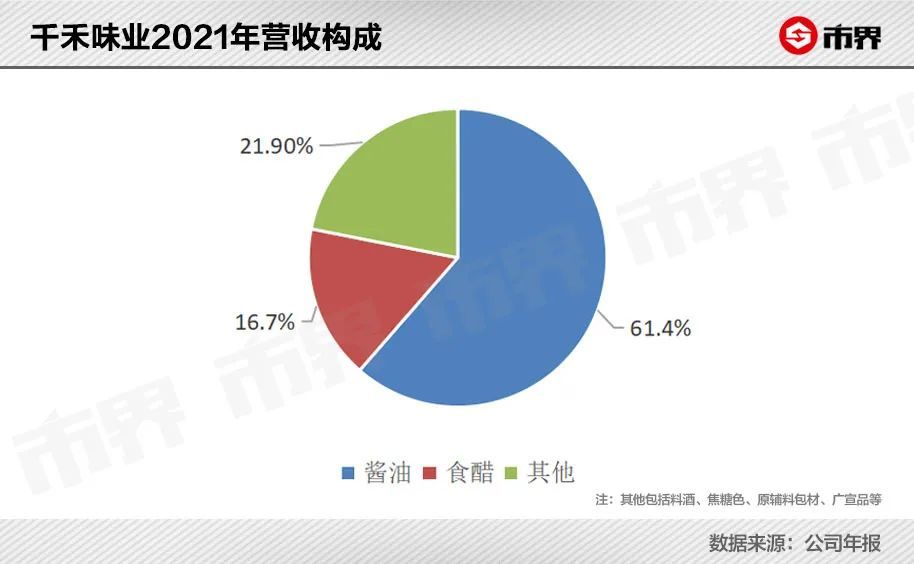

事实上,千禾味业也有非“零添加”的产品。千禾味业称,“零添加”调味品收入占公司调味品营收的50%以上。

千禾味业位于四川眉山。有意思的是,主打“零添加”的千禾味业,却是做食品添加剂起家的。

1996年,伍学明、伍超群兄弟俩共同创建了千禾味业的前身恒泰实业,利用西南独特的地理环境做焦糖色生意。

焦糖色是一种食品添加剂,由白砂糖、葡萄糖等在高温下进行焦糖化反应或美拉德反应至其褐变而形成的物质(色素)。这种着色剂广泛用于酱油、醋、料酒、蚝油、糖果、黄酒、碳酸饮料等食品。

千禾味业曾是国内最大的焦糖色生产商,海天、李锦记、美味鲜都曾与千禾味业有过合作,甚至位列千禾味业焦糖色业务的前五大客户之中。

2001年,这兄弟俩开始涉足下游调味品行业。2007年,他们提出“零添加”酱油的概念,并于次年推出相应产品。

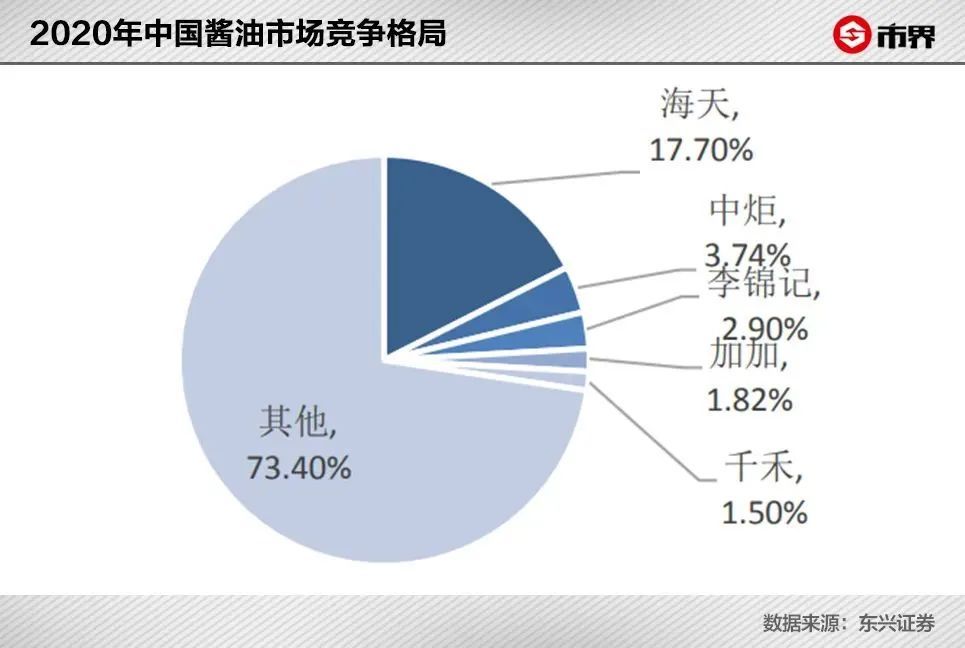

跟海天、李锦记、中炬高新、加加等比起来,千禾味业在酱油市场只能算晚辈。

海天的历史可以追溯至清代中叶的佛山古酱园,距今已有三百多年的历史。20世纪九十年代,在庞康的带领下,海天就引进了国外先进的生产线,同时,打造规模化生产基地,不断扩产,广告也登上了央视黄金时段。

那时候,国内酱油市场还在散装售卖,价格低廉,尚未有像样的品牌形成。

在伍氏兄弟推出“零添加”酱油的时候,海天的销售额已向50亿元迈去。

李锦记也是个百年企业。蚝油就是由李锦记的创始人所发明,李锦记以此起家,并在调味品领域广泛布局,早早就进入了酱油行业。

中炬高新原是一家园区开发及产业投资型公司。1999年,其收购了生产经营酱料及调味品的中山市美味鲜食品总厂。当时,该厂效益很好。收购前一年,即1998年,其就实现销售收入1.28亿元,利润有1233万元。

随着公司业绩越来越依赖美味鲜公司,2012年,中炬高新调整经营思路,确立了以美味鲜、厨邦为重点的发展方向。

作为A股“酱油第一股”的加加食品,诞生于1996年,创始人是语文老师出身的杨振。2002年,他将加加食品积攒的利润全部押上,以4800万元夺得了央视黄金时段广告两个月的“标王”。

孤注一掷式的营销,让加加食品的市占率一度超过李锦记,位居酱油行业第三,仅次于海天味业和美味鲜。

眼看着海天、李锦记、中炬高新、加加等品牌已强势崛起,并逐渐走向全国市场。初出茅庐的千禾味业,选择避其锋芒,率先提出“零添加”酱油,定位中高端,形成差异化竞争之势。

2015年,酱油业务的销售收入超过了焦糖色业务,千禾味业的核心业务完成了更替。2016年3月,千禾味业在上交所上市。当年营收为7.71亿元。

自千禾味业进入调味品行业以来,就一直过着左手生产销售添加剂,右手主卖“零添加”产品的日子。

近几年,以海天为代表的竞争对手不想再给千禾味业贡献收入了,开始自己生产焦糖色,这直接导致千禾味业焦糖色业务收入持续下滑。

2013年,千禾味业的焦糖色业务收入3.20亿元,到2019年只有1.67亿元。从2020年开始,千禾味业不再在主营业务分产品情况中披露焦糖色的收入。

千禾味业还带有明显的家族属性。

伍学明是伍超群的哥哥,伍学明出生于1953年,伍超群出生于1969年。伍学明年纪渐长,逐渐淡出了公司,随之,他的儿子伍建勇进入公司。

截至2022年上半年末,千禾味业的前十名股东中,伍超群为第一大股东,持股37.09%,为公司实际控制人、董事长兼总裁;伍建勇为第二大股东,持股9.83%;伍学明为第五大股东。曾经,伍超群的姐夫潘华军也在十大股东之列。

随着消费的升级,凭借“零添加”的概念,辅以赞助电视节目等各种形式的营销,千禾味业业绩增长很快。

2022年上半年,千禾味业实现营收10.15亿元,同比增长14.56%,归母净利润为1.19亿元,同比增长80.56%;而海天味业营收为135.32亿元,同比增长9.73%,归母净利润为33.93亿元,同比仅增长1.21%。

从规模来看,大哥还是大哥,二者不在一个量级。但从成长性上来看,千禾味业远超海天味业。

海天味业就像个老人,历经沧桑,成熟稳重,社会名望高,而千禾味业更像个年轻莽撞的小伙子,有自己的主打特点,冲劲足。

2022年,海天味业的经营目标为,全年实现营业收入较2021年增长12%,实现净利润较2021年增长12%。从上半年及此次“双标”风波来看,实现难度较大。

针对网友“双标”的质疑,海天味业虽然连发三则声明,但信任的裂痕已然产生。

海天这一次面对危机的公关,对品牌造成的负面影响,注定会失去一些消费者。那么,千禾味业的机会来了吗?

对快消品来说,渠道极其重要。

截至2022年上半年末,海天味业全国经销商数量达7147个,其产品遍布全国各大连锁超市、各级批发农贸市场、城乡便利店、零售店。而千禾味业的经销商数量仅为1903个。

从四川起家的千禾味业,2013年开始迈出西南地区,2015年正式启动全国化战略。到2018年,西南地区的营收占比为53.44%。

这说明,千禾味业仍然依赖于大本营市场。

从2019年开始,千禾味业改变了按地区统计方式,原来按照西南地区、华东地区、华南地区等七大区域市场的方式,变成了西部地区、南部地区、中部地区等五个区域市场的方式。

全国化很是艰难。2022年上半年,西部区域的收入占主营业务收入的比例超52%。同时,位于广东佛山的海天牢牢占据着南方市场,千禾始终攻不进去。

同期,海天味业在南部区域收入24.54亿元,同比增长近16%;而千禾味业在广阔的南部市场的收入仅0.56亿元,增长约1%,营收占比还不到6%。

作为“超级巨头”,这次风波难以撼动海天味业在调味品行业的地位。

再者,千禾味业也有非“零添加”的产品。其称,目前零添加调味品收入占公司调味品营收的50%以上。而且,“零添加”也非千禾味业独有。

近些年,酱油行业的各大品牌几乎都推出了“零添加”产品。目前,市场上“零添加”酱油产品很多,但主要是企业行为,行业并没有相应标准与规范。这也导致每个品牌对“零添加”有不同的定义。

在官网,千禾味业写着,千禾零添加酱油在生产酿制过程中,0%添加味精(谷氨酸钠),0%添加着色剂焦糖色,0%添加防腐剂苯甲酸钠、山梨酸钾,0%添加增味剂呈味核苷酸二钠,0%添加甜味剂三氯蔗糖、安赛蜜。

以千禾味业1L装的“零添加”180天特级生抽为例,其配料为水、非转基因脱脂大豆、非转基因黄豆、小麦、食用盐、白砂糖。

加加食品在投资者互动平台却称,“零添加是指0%添加白砂糖、0%添加转基因脱脂大豆、0%添加防腐剂、0%添加食用香精。”千禾使用的白砂糖被否了。

而海天的说法又有一些区别。以海天500ml装“零添加”0金标生抽为例,其详情页写着“真正零添加”,配料表为水、非转基因大豆、食用盐(未加碘)、小麦、白砂糖、酵母提取物,称0%添加防腐剂、0%添加甜味剂、0%添加味精、0%添加脱脂大豆。

海天味业强调所使用的盐均为无碘盐,而在千禾味业和加加食品的说法中并未提及,而且海天味业同样使用了白砂糖。

2020年7月,市场监督管理总局发布《食品标识监督管理办法(征求意见稿)》向社会公开征求意见。其中就提到了食品标识不得随意标注“零添加”等字样。

按照管理办法的规定,食品标识内容应当真实准确、通俗易懂、科学合规;食品标识不得标注的内容中,就包括:对于食品中不含有或者未使用的物质,以“不添加”“零添加”“不含有”或类似字样强调不含有或者未使用的。

这套管理办法尚未正式公布实施。但是,从风向来看,这也意味着,对食品市场上标识了“零添加”且以此作为营销卖点的产品,监管或将趋严。

千禾味业的崛起,得益于“零添加”的差异化竞争策略。以海天为代表的巨头,增长已疲软,寻求新增长必然意味着更激烈的竞争。更何况,关于“零添加”标识的规定,如达摩克利斯之剑悬在头上。

消费者越来越关注食品中的成分,不管是元气森林的“0糖0脂0卡”,还是调味品的“零添加”,人们对“0”概念的追逐,背后是对品质与健康的重视。这也成为各企业在商场上征战的营销利器。

所谓“海天跌倒,千禾吃饱”的说法,可休矣。

同行是冤家。

海天味业(SH:603288)出事后,行业洗盘预期一时甚嚣尘上。

小老弟千禾味业(SH:603027)跃跃欲试,被寄予蚕食海天失地的预期。

资本市场显然对这样的故事持开放态度:海天市值劈头盖脸遭遇连续下挫,与之相对的,千禾自9月末便迎来大涨,动态PE已经达到近70倍,而海天跌至50倍左右,二者已不存在估值边界。

图:海天千禾近期走势,红:海天 黄:千禾

后浪的故事大家当然喜闻乐见,但是笔者看来并不乐观:千禾想要通过趁他人之病,打破调味品行业既有的马太效应,存在三座难以逾越的大山——

◆产能规模差距;

◆渠道差距;

◆以及缺乏技术壁垒。

千禾面对的第一座大山,就是“装备严重不足”。

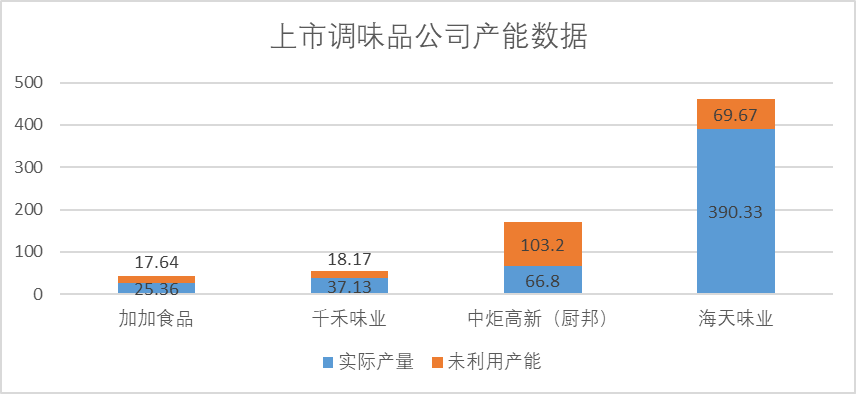

营收端:海天2021年的营收达到了250.04亿,而千禾仅为19.25亿,不足海天的十分之一;净利润海天达到了66.71亿,千禾仅为2.21亿,接近海天的1/30。

营收差距的背后,是双方产能的巨大差距。

以2021年的数据为例,千禾的实际产量仅为37.13万吨,不足海天的十分之一,设计产能方面千禾55.3万吨,海天460万吨,双方不是一个数量级,哪怕对比中炬高新的产能,千禾味业也不及其一半。

图:上市调味品公司产能数据

所以我们看到,这次突发“利好”后,千禾线上线下都出现了不同程度的缺货。尤其是线下端,根据千禾电话交流透露,缺货比例达到了30%-40%。

“0添加”的爆火福利,千禾只能吞下很小的一部分。舆论优势来得快去得也快,很显然千禾虽然一直致力于“0添加”产品,但是风口来了后,千禾的受力面积并不大,不会像市场想象的那样乘风飞翔。

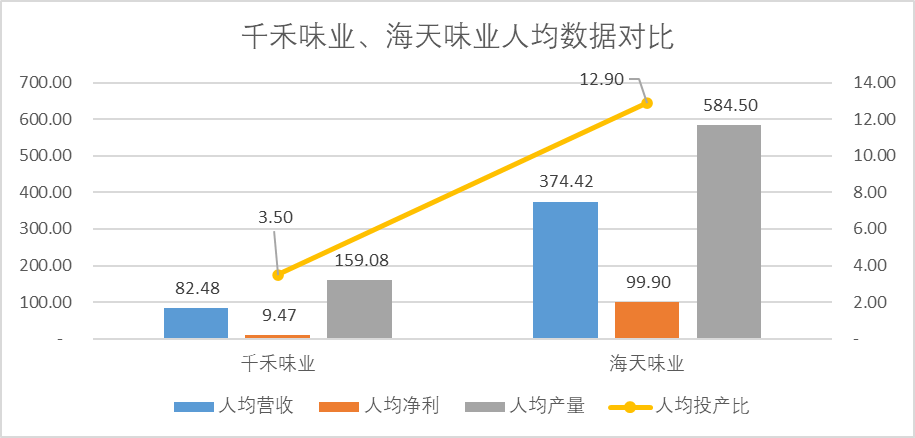

其次就是不得不谈的规模劣势,产销规模牵一发而动全身,千禾2021年报员工数量为2334人,海天为6678人,人数规模差距三倍,人均应收、净利、产量都是海天更高。综合所得人均投产比(人均营收/人均费用)海天为12.9,而千禾为3.5,差距4倍左右。

图:千禾海天人均数据对比

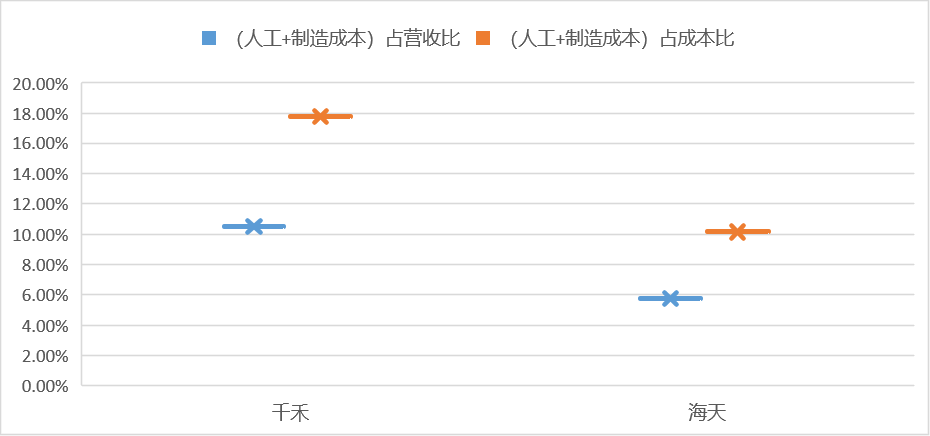

我们再通过另一项指标来透视千禾的规模劣势:通过海天和千禾2021年财报披露的成本结构中看出,千禾的人工成本和制造成本分摊,远低于规模更大的海天。

千禾2021年生产成本中,17.76%花在了人工和制造费用上,而同期海天仅为10.15%;按照营收计算,千禾成本中人工和制造费用占比达到10.49%,而海天仅为5.77%。

图:千禾海天制造成本对比

总的来说,以目前千禾的产能规模来看,完全不足以接住舆论优势传过来的“好球”,并且从各项规模指标来看,千禾想要吃掉海天的利润,难上加难。

当然除了产能和规模,渠道方面的劣势也不可忽视。

千禾要翻过的“第二座山”就是“行军路线”,即渠道差距。尤其是在逆向棘轮效应下,面向B端那几乎不可跨越的鸿沟。

首先我们对比二者的渠道差距,千禾的经销商数量为1900家左右,而海天的经销商达到了7000家以上。先发优势让海天建立了渗透率高、成本率低的经销体系,千禾目前的销售人员占比达到了48.97%,而海天仅为30.29%。

海天的渠道完善可以实现花小钱办大事的效果,而千禾则还处于需要依赖人员规模实现地推和管理的阶段。

再看B端,以2021年为例,B端销售占海天营收的50%以上,而千禾B端的收入占比很小。

“抓住厨师就是抓住市场”,餐饮业B端的消费量非常大,这也是海天能够实现快速增长的根源之一。当然目前千禾也盯上了这块蛋糕,推出了多款低端产品想要切入B端市场,前景却不够乐观,主要的原因在于餐饮界B端是典型的逆向棘轮效应。

所谓棘轮效应,指的是人的消费习惯形成之后有不可逆性,即易于向上调整,而难于向下调整。

首先海天通过与新东方等厨师学校的合作,培养了厨师们使用海天调味品的习惯。其次逆向棘轮在于,B端市场对成本的敏感性要远高于C端市场,即易于向下调整,而难于向上调整。毕竟商家也不愿意蚕食自身的利润。

这个时候海天的成本优势就凸显出来,低端产品线布局很广,B端的消费者也不会轻易切换到其他品牌的产品上去,这就使得海天在B端的优势被无限放大。

B端消费者稳定的特征有益于企业的发展,我们从同业上市公司进行对比可以发现,像海天这样B端市场占比较大的公司,整体的营运能力是要显著高于同行的:

无论是下游存货管理,还是应收账款管理,亦或是包含整个供应链的营业周期,海天已经借助B端市场的稳定形成了完整的供应链体系和内外良性的现金流循环。

图:调味品上市公司营运能力数据

我国目前调味品市场的占比为餐饮业40%-50%、家庭30%-40%,工业10%。千禾的渠道市场还是以C端家庭为主,在B端千禾既没有成本优势,又缺乏消费者心智。

所以说,千禾仅靠舆论风波想要实现指数性的市占率提升,并不现实。

除此之外,即便是舆论本身,实际上对千禾的利好也有限,成熟的消费品市场,就是无情的资本游戏。

千禾要面临的“第三座大山”,就是自身的“武力”不足。

千禾前身恒泰实业,自身是以向其他企业出售添加剂(焦糖色)起家,2001年拓展产品线进军调味品行业,于2008年首推了“0添加”调味品,而此时海天的营收规模已经达到了40亿量级。

千禾想要开辟市场,“0添加”的差异化赛道便成了其押宝的重点。

多年以来千禾确实一直在宣传推广其“0添加”的产品,整体“0添加”产品的销售占比也超过了一半,似乎多年的深耕就在等待着市场消费者心智的转变,从而实现跨越。

但是,正如我们开头举的例子,在消费品行业想要实现弯道超车,需要有技术壁垒支撑,等待科技或政策东风。

就比如苹果就是依靠功能机向智能机转变的风口,以自身深耕多年的信息技术立足,推出跨时代的产品一举超过诺基亚;又比如茅台就是依赖天然的地理优势,发挥酱香优势和其独一无二的金融属性,一举超过五粮液;再比如比亚迪就是依靠多年在新能源领域的深耕,迎来市场政策导向的东风从而一举超车。

但是,在调味品领域,实际上科技属性并不强,资本在研发层面的支出,不会因为时间长短形成显著差异。以酱油为例,经历了二十多年的发展,无外乎在味道,配料比来回变动。最终比来比去,还是依靠渠道和成本。

图:商品酱油品类发展历程

换句话说,就算消费者最终都转向“0添加”的产品,千禾能做,海天也能做,厨邦(中炬高新)、李锦记、加加也都能做,而且本身就有布局产品线,你千禾能有什么优势?

别说优势,甚至可能还存在劣势。

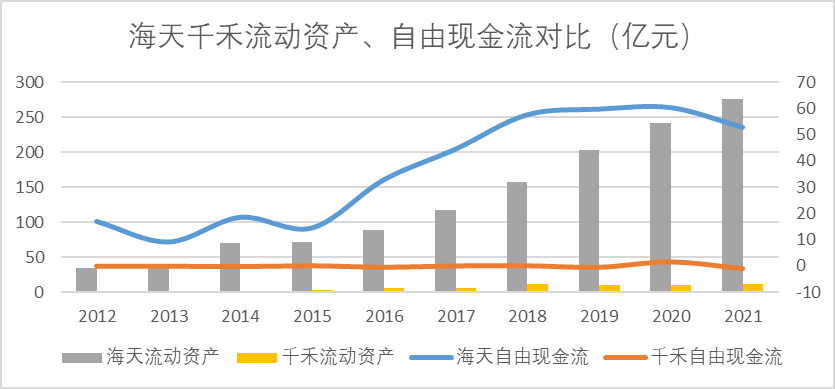

传统消费品市场,马太效应也非常明显,比如同样是推广市场,海天每年会赞助《青春环游记》、《吐槽大会》、《中国诗词大会》等一众网络电视节目,而千禾2021年上半年因为选择了电视广告的投放,净利润同比下降58.09%,导致其后来放弃了线上投放,转而进行成本较低的线下推广。二者的自由现金流和流动资产的差距过于明显。

图:千禾海天自由现金流、流动资产对比

海天拥有的自由现金流更多,如果“0添加”有机食品真的崛起,完全可以加大投入宣传自家的“0添加”产品,也可以对现有生产线进行改造。而反观千禾,自由现金流2021年仅为-0.99亿,能够用于增资扩产的钱明显不足,所以自然很难承接新的市场。

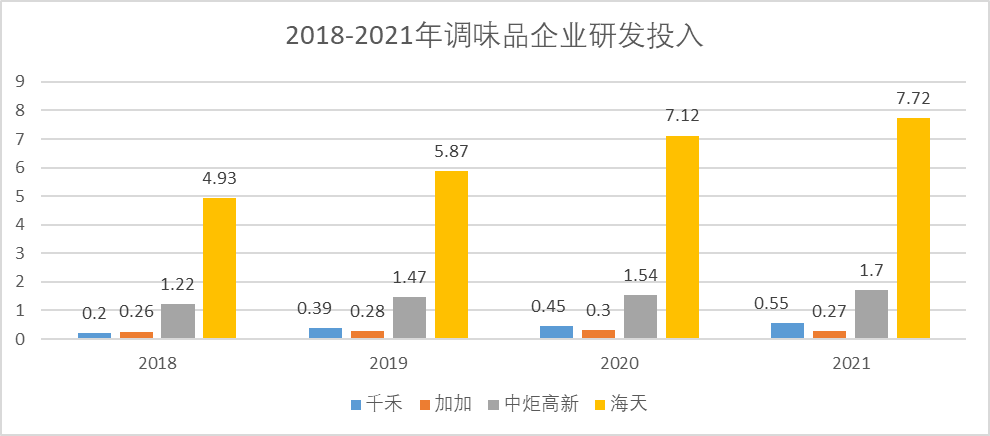

再来看研发投入,即便在调味品行业这个技术成熟度较高的行业,海天的研发投入也是其他三家上市公司之和的两倍之多。

有钱任性,保不准海天在“0添加”的基础上,通过研发实现技术升级,在口味上保持相同的口感,从而进一步提升市场占有率。

图:2018-2021年调味品企业研发投入

所以说,“0添加”的游戏不是“零和博弈”,即便海天短期内蒙受了部分销量和市值的损失,得益的肯定也不完全是千禾,千禾无论是产品技术端,还是资本储备端,都不具备任何优势。

长期来看即便真的实现了调味品的消费升级,最终能够承接市场,或者进行进一步技术升级的还是海天,马太效应明显。

以上,所谓“海天跌倒,千禾吃饱”的说法,可休矣。

其实拿千禾与海天进行对比,本身就是不太公平的事,按照成立年限算,千禾做调味品比海天晚了二十多年。甚至可以说“海天吃的盐,比千禾吃的饭都多”。

目前来看,千禾确实受到了“海克斯酱油”事件的正向影响,市值短短一周增长了超过20%,根据渠道商交流,国庆期间线上线下市场整体销量增幅较预期增长了25%左右。

但是千禾无论是产能渠道还是技术规模层面,都不足以承接海天的市场,千禾想要上演“勇者斗恶龙”,前面甚至还有中炬高新(厨邦),李锦记等传统调味品公司做拦路虎。

所以那些呼吁千禾代替海天的观点,情绪上可以理解;但是如果天真的以为这就是未来趋势,那只能劝告他:尽量保护好自己的钱包。